- (81) 2127-0600

- sindusconpe@sindusconpe.com.br

- Área restrita. Faça seu login

Criado para proteger trabalhadores após uma demissão, o Fundo de Garantia do Tempo de Serviço (FGTS) surgiu em 1966, durante o governo do marechal Castelo Branco. A ideia era criar uma espécie de poupança mensal financiada pelo empregador.

Esse fundo seria um amparo caso houvesse necessidade de dispensar o funcionário sem comprometer uma fatia grande da receita do empregador. A poupança seria acumulada por depósitos mensais equivalentes a 8% dos ganhos brutos do funcionário.

Em vigor desde então, o FGTS se tornou um facilitador do sonho da casa própria, já que a lei que criou o fundo prevê a possibilidade de usá-lo, mesmo sem a quebra do vínculo empregatício, na aquisição de imóveis.

Mas você conhece as regras para usar o fundo na compra de um imóvel? A Agência Brasil reuniu as dúvidas mais comuns e preparou um guia para que você não passe por complicações na hora de concretizar a compra do seu imóvel.

De posse de toda a documentação, o próximo passo é a negociação imobiliária. Bancos, consórcios ou companhias de crédito podem fazer o papel de agentes financeiros intermediários que vão ajudar tanto na liberação da linha de crédito quanto no saque do FGTS para compor o pagamento do imóvel.

Nesta etapa é muito importante conferir e comparar todos os custos e taxas de financiamento. Os bancos geralmente solicitam que um avalista visite o imóvel para conferir o estado da casa ou apartamento, e se realmente ele tem o valor de mercado que está sendo negociado. Essa taxa pode ser cobrada múltiplas vezes caso o imóvel não esteja em estado adequado para moradia ou esteja em desacordo com o valor de mercado.

Os principais bancos brasileiros oferecem calculadoras online que ajudam a entender o impacto das prestações sobre o orçamento. O limite das parcelas costuma ser de 30% da renda bruta do comprador, mas esse valor pode ser composto pela renda do cônjuge ou companheiro.

Com todas as condições cumpridas, agora é hora de revisar a papelada. Lembre-se que o FGTS não pode ser usado para pagar as taxas de cartório envolvidas na transferência de titularidade da propriedade. O Imposto de Transmissão de Bens e Imóveis (ITBI) também deve ser levado em conta, já que pode pesar bastante na transação. O valor do ITBI pode chegar a 3% do valor total do imóvel, mesmo para aqueles comprados na planta. Geralmente o imposto é pago em até um mês após a conclusão do negócio. Também é importante checar se há dívidas do Imposto Territorial Urbano (IPTU). Durante o processo de transferência de titularidade do imóvel, a dívida, caso exista, também será transferida. Caso seja de longa data, a dívida pode negativar o nome do proprietário na dívida ativa, que bloqueia o acesso a direitos básicos, como passaporte, tomar posse em concursos públicos ou estudar em universidades do governo.

- Imóvel pronto para morar:

Chaves em mãos, imóvel pronto para morar. Um detalhe importante é que o novo imóvel deve ser declarado no Imposto de Renda Pessoa Física (IRPF) do próximo ano. O valor total deve constar em Bens e Direitos. Já a parcela do FGTS usada para adquirir o bem deve constar na parte de Rendimentos Isentos e não tributáveis. O FGTS é livre de tributação, portanto não incidirá nenhum imposto sobre o dinheiro usado para abater o valor total da propriedade.

A Caixa oferece um aplicativo do FGTS para acompanhar mensalmente a evolução do extrato do fundo. Todas as agências do banco também esclarecem dúvidas sobre o uso e as regras para aquisição de imóveis.

16/04/2024

Caixa prevê suplementação de R$20 bilhões sobre o orçamento de...

16/04/2024

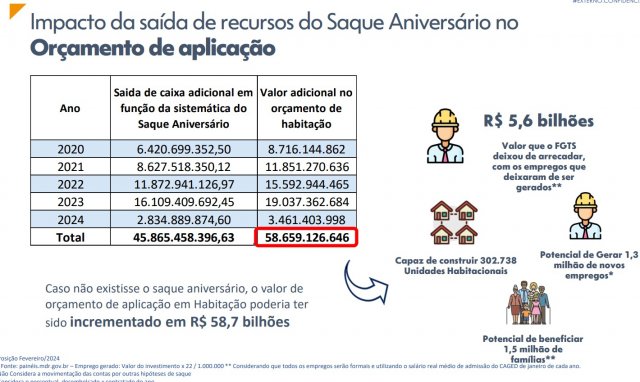

Perdas provocadas sobre os investimentos na habitação por conta da...

16/04/2024

Período de negociações coletivas do setor construtivo em Pernambuco...

15/04/2024

BNDES realiza evento em Recife para micro, pequenas e médias empresas...

10/04/2024

Investimento em Governança é requisito indispensável para que...

09/04/2024

Ministra de Ciência e Tecnologia, Luciana Santos, aborda importância...

08/04/2024

Comitiva do Sinduscon-PE fortalece, durante visita à Feicon, contatos...

05/04/2024

CPRH se compromete a responder demanda do setor em 30 dias

18/03/2024

Paulo Câmara, agora presidente do BNB, apresentou nesta...

Sinduscon-PE - Política de Privacidade

Esta política estabelece como ocorre o tratamento dos dados pessoais dos visitantes dos sites dos projetos

gerenciados pela Sinduscon-PE.

As informações coletadas de usuários ao preencher formulários inclusos neste site serão utilizadas apenas para

fins de comunicação de nossas ações.

O presente site utiliza a tecnologia de cookies, através dos quais não é possível identificar diretamente o

usuário. Entretanto, a partir deles é possível saber informações mais generalizadas, como geolocalização,

navegador utilizado e se o acesso é por desktop ou mobile, além de identificar outras informações sobre

hábitos de navegação.

O usuário tem direito a obter, em relação aos dados tratados pelo nosso site, a qualquer momento, a

confirmação do armazenamento desses dados.

O consentimento do usuário titular dos dados será fornecido através do próprio site e seus formulários

preenchidos.

De acordo com os termos estabelecidos nesta política, a Sinduscon-PE não divulgará dados pessoais.

Com o objetivo de garantir maior proteção das informações pessoais que estão no banco de dados, a Sinduscon-PE

implementa medidas contra ameaças físicas e técnicas, a fim de proteger todas as

informações pessoais para evitar uso e divulgação não autorizados.